Operar eventos geopolíticos: o desafio e a oportunidade

Israel, Irão e os cenários que agitam os mercados globais

Saiba como aperfeiçoar a estratégia em eventos de risco e aprenda a construir cenários operacionais com base nas informações já disponíveis.

- leia na íntegra

- Israel, Irão e os mercados em alerta

Eventos geopolíticos: o que está por trás dos preços e como preparar a sua estratégia

Qualquer evento de risco tem um impacto direto nos mercados financeiros, podendo aumentar ou reduzir a volatilidade de forma abrupta ou gradual — e, com isso, surgem oportunidades significativas. Cada evento geopolítico relevante é interpretado como um “tema de mercado”, e os diferentes ativos financeiros e intervenientes reagem com base nas probabilidades de concretização dos cenários possíveis. Antes de se delinear uma estratégia de investimento ou de gestão de risco perante um evento desta natureza, é essencial compreender o contexto macroeconómico e geopolítico e identificar os pontos que, de facto, têm potencial para influenciar os preços.

Neste Macro Journal, o foco recai sobre a conjuntura atual das relações entre Israel, o Irão e os Estados Unidos da América. Sem entrar em detalhes históricos facilmente consultáveis em fontes como livros académicos ou outros meios, centramos a atenção no que realmente está a influenciar os mercados neste momento.

Dinâmica regional: A tensão desenvolve-se num cenário de reconfiguração geopolítica no Médio Oriente. Países do Conselho de Cooperação do Golfo, como a Arábia Saudita, procuram normalizar relações com o Irão — uma peça-chave para os seus planos de diversificação económica. Uma eventual intervenção militar norte-americana num conflito regional mais alargado poderia dificultar esses esforços de reconciliação. O Irão já declarou que responderá ao envolvimento dos EUA, levantando a possibilidade de ataques a bases militares americanas espalhadas pela região.

Interesses de Israel: O programa nuclear iraniano é visto por Israel como uma ameaça existencial. As ações militares têm como objetivo neutralizar ou limitar a capacidade do Irão de desenvolver armamento nuclear, podendo desencadear uma cadeia de ataques e contra-ataques. A grande incógnita está na dimensão e na escala da resposta iraniana, bem como na probabilidade de o conflito se estender a outros países da região.

Posição dos EUA: Os Estados Unidos continuam empenhados em proteger os seus interesses geo-comerciais, procurando, em simultâneo, reduzir a sua presença militar no Médio Oriente. Qualquer envolvimento direto num novo conflito comprometeria esse equilíbrio estratégico.

Infra-estrutura nuclear do Irão: Os recentes ataques israelitas a infra-estruturas nucleares e sistemas de defesa iranianos aumentam o risco de interrupções no fornecimento global de petróleo, especialmente se as instalações de enriquecimento de urânio continuarem operacionais — um dos principais entraves às negociações diplomáticas com os EUA.

Ouro negro:

O Irão é um dos grandes players no mercado mundial de petróleo, com uma produção de cerca de 3,4 milhões de barris por dia, dos quais cerca de metade é exportada, sobretudo para a China, que se tem mantido como principal cliente, ajudando o país a contornar o impacto das sanções internacionais.

Estreito de Ormuz: o ponto crítico

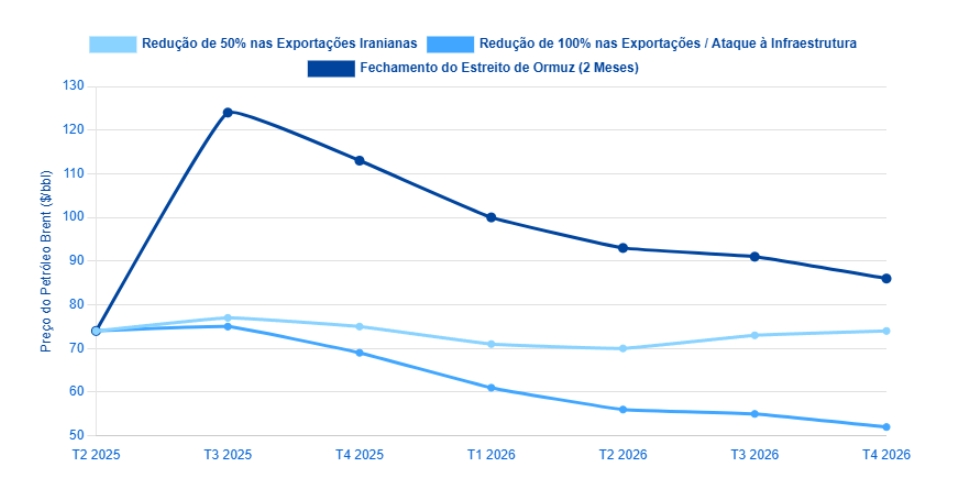

O Estreito de Ormuz é um dos mais importantes corredores marítimos do mundo, responsável por cerca de 20% do tráfego global de petróleo e gás natural liquefeito. O Irão encara a possibilidade de encerrar o estreito como a sua “última alavanca estratégica” — uma medida extrema, reservada apenas para cenários de conflito directo. Um bloqueio completo poderá interromper o fornecimento de até 21 milhões de barris por dia durante dois meses, com projecções do Brent a atingir os 124 USD por barril no 3.º trimestre de 2025, e preços ainda elevados no final de 2026.

Subestimação do Risco: Atualmente, o preço do Brent encontra-se longe de refletir um cenário de encerramento do Estreito de Ormuz, o que sugere uma clara subavaliação por parte dos investidores quanto ao risco extremo.

Custos potenciais para o Irão: Apesar de declarações recentes da Guarda Revolucionária Iraniana reforçarem a sua capacidade de bloquear o Estreito, o Irão corre o risco de sofrer perdas significativas em activos militares, tal como se verificou durante a Operação Praying Mantis (Louva-a-Deus), em 1988. Segundo estimativas baseadas em dados de 2018, a reabertura do estreito poderia levar entre várias semanas e dois meses, dependendo da natureza do bloqueio e da resposta internacional.

- Impacto das tensões entre Israel e Irão nos mercados

Como mapear eventos de risco e ganhar vantagem em cenários geopolíticos

Ao analisar um tema de risco com impacto potencial nos mercados financeiros, o foco deve estar em compreender com precisão os pontos sensíveis e o que está efetivamente a acontecer. Em contextos de natureza geopolítica, o mais importante é eliminar o ruído histórico e os enviesamentos informativos, frequentemente presentes em meios não especializados. Quanto mais objetiva for a postura do investidor ou do trader, maior será a sua capacidade de filtrar informação com valor real para o processo de tomada de decisão.

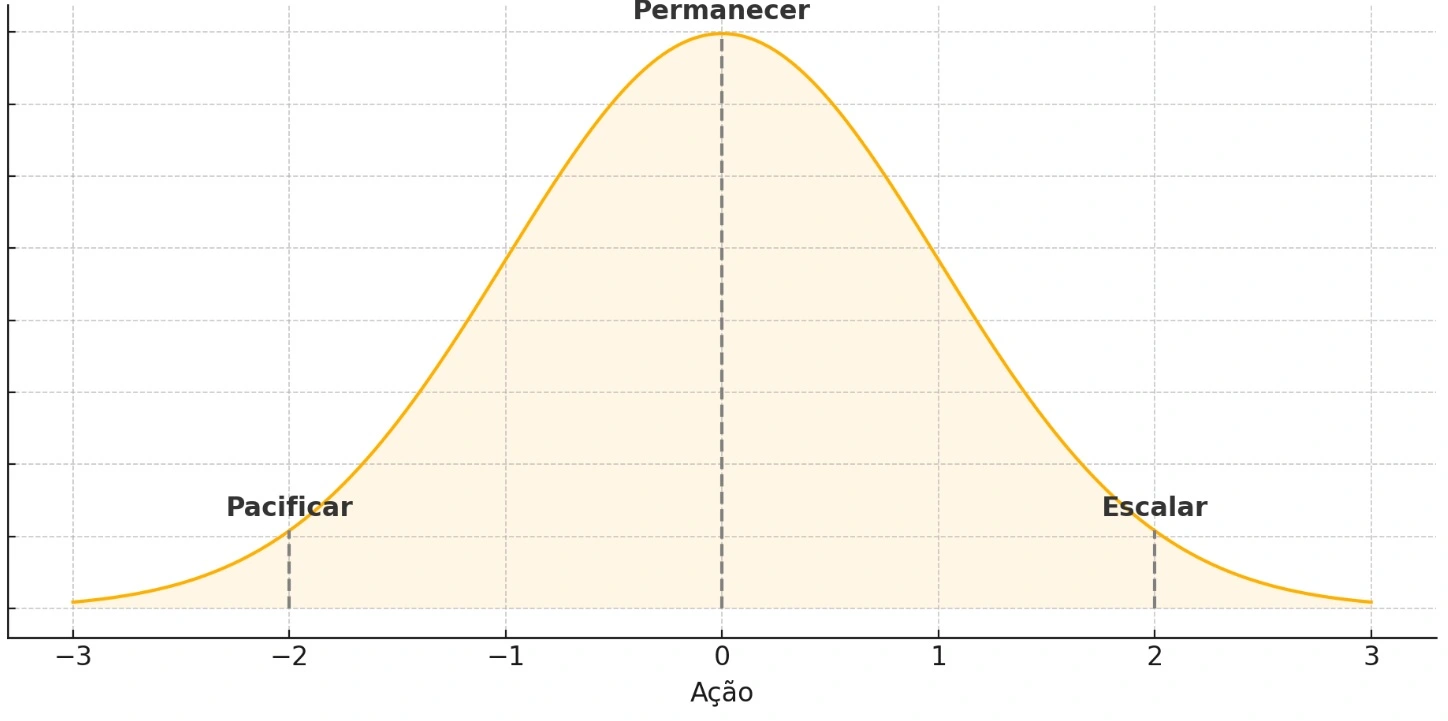

No curto prazo, o objetivo de qualquer trader ou investidor é perceber se a situação tenderá a escalar, pacificar ou permanecer. Para ajudar nesta leitura, um mapa mental baseado numa curva de distribuição probabilística pode tornar-se uma ferramenta poderosa para compreender como o centro de gravidade das probabilidades se desloca em tempo real, à medida que surgem novas informações e os mercados reagem.

Este planeamento é essencial, pois o papel do trader/investidor é tomar decisões fundamentadas. Para isso, é crucial eliminar o ruído proveniente de fontes não especializadas ou de redes sociais no momento de procurar novas informações. Antes de iniciar essa pesquisa, o passo-chave é ter clareza sobre o que se procura, dentro do âmbito dos cenários de risco — e recorrer ao conceito de probabilidade, assente em três possíveis desfechos, pode representar uma vantagem competitiva determinante.

No caso do cenário Israel-Irão, o mapeamento pode ser feito através da imprensa especializada, classificando cada nova informação em momentos distintos (dica: utilize o Activerso/ActivDriver ou o Terminal da Macro Trader):

- Momento 1: A imprensa especializada começa a mencionar a possibilidade de Israel lançar uma operação militar contra infraestruturas militares do Irão no domingo (15/06/2025).

- Momento 2: Fontes do Financial Times adiantam que Israel poderá atacar o Irão já na sexta-feira (13/06/2025).

- Momento 3: (Poucos minutos após as notícias do Financial Times) testemunhas em Teerão relatam explosões na capital iraniana — informação publicada pela Reuters.

- Momento 4: (De seguida) Israel ataca o Irão, segundo a agência de notícias Axios.

Com um mapa probabilístico bem estruturado e aplicando-o com base nas novas informações provenientes da imprensa especializada, a leitura torna-se clara e directa: o cenário está a escalar rapidamente.

Com este mapa mental, torna-se possível compreender de que forma as probabilidades associadas aos três cenários principais podem alterar-se constantemente, à medida que surgem novas informações em tempo real.

Para este contexto geopolítico — e com base em acontecimentos passados de conflito entre os dois países, é possível segmentar o desenrolar da situação da seguinte forma:

Escalada das Ações Militares: Qualquer ataque direto à infra-estrutura petrolífera ou nuclear do Irão, ou uma escalada regional de maior amplitude.

Diplomacia: A evolução ou colapso das negociações em torno do acordo nuclear entre os Estados Unidos, Israel e o Irão.

Envolvimento dos EUA: O grau de participação militar norte-americana na região e a possibilidade de o Irão vir a atacar bases dos EUA.

Oferta e Procura Global: A evolução da procura global de petróleo e a capacidade de outras fontes de produção — como a capacidade excedentária da Arábia Saudita ou o petróleo de xisto dos EUA — para compensar eventuais interrupções no fornecimento ou perturbações logísticas na região.

- O efeito dos eventos geopolíticos nos mercados

Ativos que se destacam em tempos de caos: como identificar?

Eventos geopolíticos, como o atual confronto entre Israel e o Irão, envolvem ativos que inevitavelmente reagem a qualquer novidade ou informação relevante. A melhor abordagem é recorrer a eventos recentes com ligação directa ao cenário actual, de modo a identificar os ativos com maior potencial de movimentação.

Antes de seleccionar os activos para operar e delinear cenários operacionais, é fundamental compreender a reacção dos mercados com base em dois gatilhos centrais:

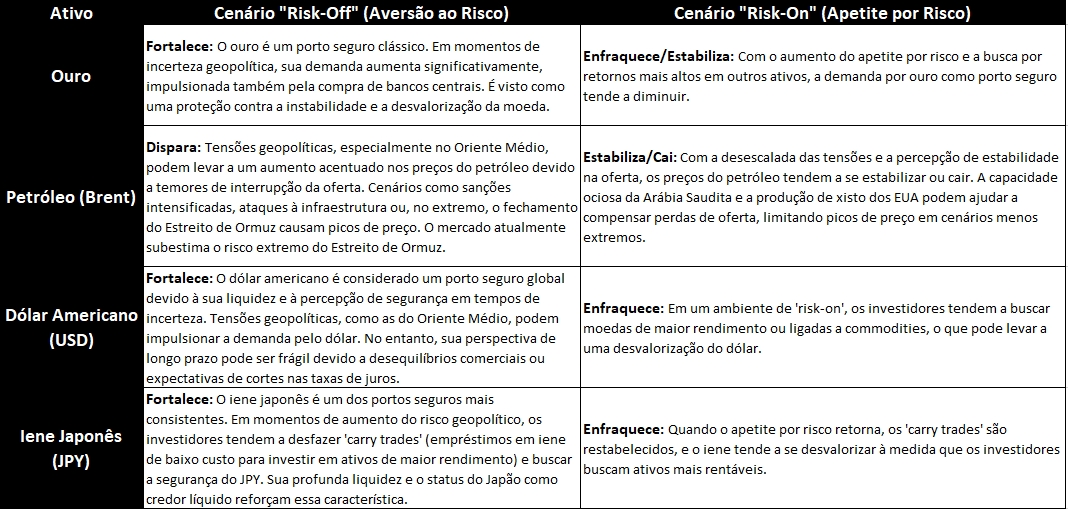

“Risk-On” e “Risk-Off” em cenários geopolíticos

Nos mercados financeiros, os termos risk-on e risk-off associam o comportamento dos preços ao nível de apetite pelo risco por parte dos investidores.

- Cenário Risk-Off (Aversão ao risco): Verifica-se quando aumenta a incerteza, o receio e a fuga ao risco. É habitualmente provocado por eventos geopolíticos negativos, como conflitos armados, escaladas de tensão, crises económicas ou picos de volatilidade. Nestes momentos, os investidores tendem a retirar capital de ativos mais arriscados e a direcioná-lo para ativos considerados refúgios seguros.

- Cenário Risk-On (Apetite por risco): Corresponde a períodos de maior estabilidade ou redução de tensões, nos quais existe mais confiança e disposição para assumir riscos. Os investidores procuram ativos com maior potencial de retorno, mesmo que com maior volatilidade associada.

Outra classe que quase sempre reage fortemente a eventos geopolíticos é o mercado accionista. As grandes oportunidades tendem a emergir nos principais mercados globais, com destaque para os EUA — nomeadamente o S&P 500 e o Nasdaq. O fluxo de ativos de risco passa quase sempre pelo mercado de ações, devido à preferência dos investidores por este tipo de exposição.

Na recente escalada entre Israel e o Irão, a 13 de Junho de 2025, conforme analisado anteriormente nos “momentos” do evento de risco, o S&P 500 e o Nasdaq geraram oportunidades relevantes no contexto de um cenário tipicamente risk-off.

Anderson Alves

Conclusão

- A resposta de um trader a um evento de risco exige um planeamento activo e direccionado para os cenários possíveis, com foco em reagir da forma mais rápida e planeada possível nos activos com maior probabilidade de movimento imediato."

- Impacto dos Eventos de Risco: Eventos geopolíticos provocam fortes oscilações nos preços e afetam significativamente a volatilidade dos mercados financeiros, criando oportunidades relevantes — por vezes únicas — para traders e investidores atentos.

- Planeamento Antecipado: O planeamento é essencial. Defina antecipadamente o que fazer em cada cenário possível (escalada, pacificação ou estagnação), para agir com confiança e evitar decisões impulsivas quando surgirem novas informações.

- Mapeamento de Cenários: Os traders devem centrar-se em três cenários-chave ao abordar eventos de risco: Escalada, Pacificação ou Permanência. O objectivo é entender como as probabilidades se redistribuem em tempo real consoante a evolução da informação.

- Contexto Macro Relevante: É fundamental compreender o contexto macroeconómico subjacente que pode influenciar os preços dos ativos — concentrando-se nas narrativas atuais de fontes oficiais e de mercado. Por exemplo, em vez de se focar exclusivamente na história ou cultura da relação Israel-Irão, o enfoque deve estar nas ambições nucleares do Irão e nas preocupações de segurança de Israel e dos Estados Unidos.

- Filtragem da Informação: Para decisões informadas, é imprescindível eliminar o ruído proveniente de meios não especializados. Deve-se dar prioridade a fontes fidedignas (Terminal da Macro Trader, Activerso, canal do Telegram da ActivTrades, Bloomberg, Reuters, Wall Street Journal, Financial Times, Axios). Estas fontes têm capacidade real de alterar as probabilidades dos cenários de risco em análise.

- Reacção dos Activos – "Risk-On" e "Risk-Off": Em cenários de risk-off (aversão ao risco), traders e investidores tendem a migrar para ativos refúgio, como o ouro, o dólar americano e o iene japonês, enquanto os mercados accionistas geralmente desvalorizam. Em contrapartida, nos cenários de risk-on, o capital é direcionado para ativos com maior retorno esperado, e as bolsas de valores tendem a recuperar ou valorizar.

- O Petróleo como Activo Sensível: O Irão é um interveniente estratégico importante no mercado global de petróleo, tendo como principal destino das suas exportações a China. Apesar das sanções, a forte procura chinesa mitiga o impacto esperado e mantém o fluxo comercial relativamente estável.

- Estreito de Ormuz – Um Ponto Crítico: O Estreito de Ormuz é vital para o transporte marítimo global de petróleo e gás natural liquefeito. O seu eventual encerramento poderia ser catastrófico, com impacto imediato nos preços: até 21 milhões de barris por dia deixariam de circular, e o Brent poderia disparar até aos 124 USD por barril no terceiro trimestre de 2025.

- Subestimação do Risco: O preço atual do Brent revela uma subestimação evidente do risco extremo de encerramento do Estreito de Ormuz, indicando que o mercado ainda não incorporou totalmente essa possibilidade na sua avaliação.

- Entretenimento

As sugestões abaixo não estão necessariamente ligadas ao universo dos investimentos. O propósito é recomendar livros que ofereçam insights valiosos para complementar o conhecimento sobre mercados.

The Hour Between Dog and Wolf

Por John Coates

Este livro é um verdadeiro choque de realidade para quem acha que as decisões de trading são puramente racionais.

John Coates, ex-trader e neurocientista, explica como, em momentos de alta tensão — como num confronto entre Israel e Irão —, o corpo reage antes do cérebro processar o risco. Cortisol, batimento acelerado; tudo isso altera a percepção de risco e pode sabotar (ou potenciar) o seu desempenho.

Ele explica como:

- O stress e a euforia distorcem a percepção das probabilidades;

- Decisões boas ou más estão ligadas a respostas fisiológicas, e não apenas mentais;

- O trader que não entende o próprio corpo perde vantagem em situações extremas.

Os derivados financeiros são instrumentos complexos e apresentam um alto risco de perda rápida de capital devido à alavancagem. 74% das contas de investidores de retalho perdem dinheiro quando negociam derivados connosco. Deve considerar se entende como os derivados funcionam e se pode correr esse risco. A ActivTrades está presente em Portugal e é autorizada e regulada no país pela CMVM (Comissão do Mercado de Valores Mobiliários). Este conteúdo não é destinado ao público residente no Brasil.