Especial: Subida do Dólar

Prepare-se para as melhores oportunidades de 2025

Compreenda os impactos, identifique os riscos e descubra estratégias eficazes para operar num mercado em transformação.

- leia na íntegra

Prefácio

A dinâmica do Dólar: o que está por trás da sua ascensão global

Nos últimos meses, a dinâmica dos ativos globais foi significativamente influenciada pela valorização do dólar americano em relação às suas principais moedas concorrentes. Entre os fatores mais comuns a impulsionar esta subida do dólar estão as taxas de juro definidas pela Reserva Federal, as tarifas implementadas pela administração Trump, assim como uma economia e inflação resilientes. Ao mesmo tempo, moedas como o euro, a libra esterlina, o iene, o yuan e o real enfrentaram desafios próprios, criando um cenário ainda mais favorável para o fortalecimento da moeda norte-americana.

Nesta edição especial do Macro Journal, poderá informar-se sobre as principais particularidades de cada par de moedas relevante no cenário global. Este relatório inclui previsões de analistas sobre as cotações futuras, proporcionando análises estratégicas essenciais para os traders que pretendem compreender a dinâmica do mercado

Macro Geopolítica

Subida do Dólar: taxas de juro nos EUA, Trump e políticas económicas redefinem o cenário global

O dólar valorizou-se significativamente nos últimos meses em relação às principais moedas mundiais, à medida que os traders reduziram as expectativas de cortes das taxas de juro por parte da Reserva Federal em 2025, após a divulgação de dados económicos robustos.

Outro fator relevante é o regresso de Donald Trump à Casa Branca a 20 de janeiro, com foco nas suas políticas, que, segundo os analistas, deverão impulsionar o crescimento, a inflação e a valorização do dólar.

A ameaça de tarifas, aliada à abordagem prudente anunciada pela Reserva Federal em relação aos cortes de juros este ano, aumentou os rendimentos dos títulos do Tesouro e reforçou o dólar, colocando moedas como o euro, a libra, o iene, o yuan e o real sob pressão.

No entanto, as notícias mais recentes sugerem que as tarifas poderão ser aumentadas gradualmente, com especial atenção às declarações de Scott Bessent, indicado como Secretário do Tesouro dos EUA. Espera-se que Bessent controle os défices dos EUA e use as tarifas como uma ferramenta de negociação, mitigando o impacto inflacionário esperado da política económica norte-americana.

Entre os dados económicos, o forte relatório de empregos Payroll foi contrabalançado por fracos dados de inflação ao produtor e consumidor, reacendendo a esperança de que a Fed possa cortar a taxa de juro em 50 pontos-base este ano, em vez dos 25 pontos-base esperados anteriormente.

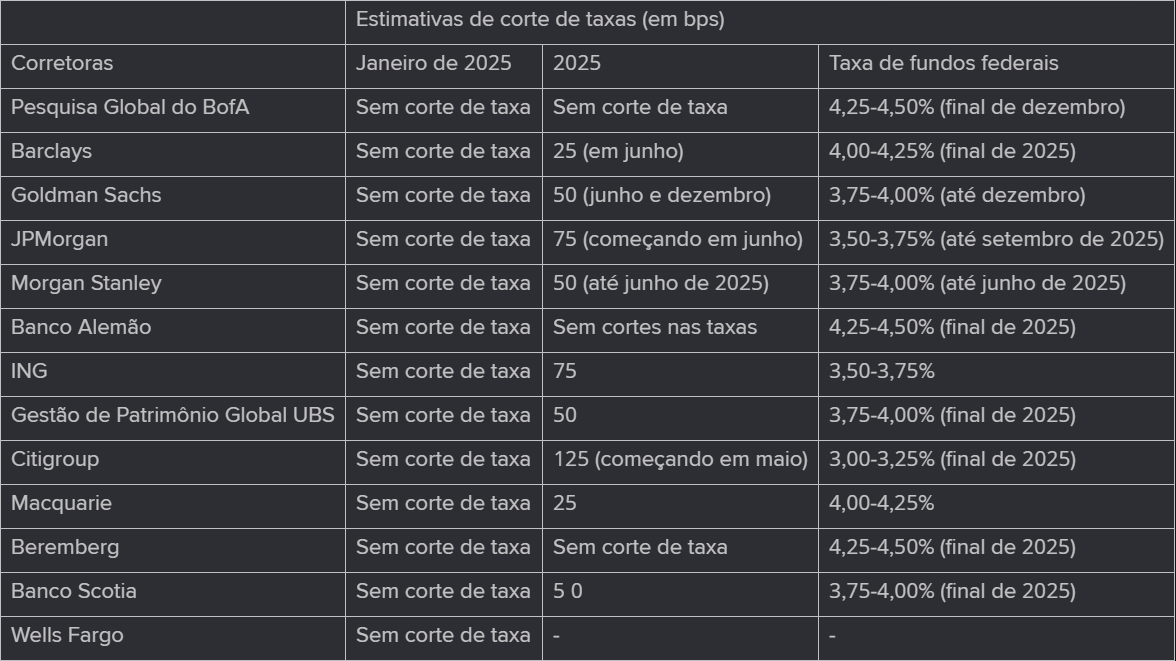

Devido à recente divulgação dos dados de inflação, muitas instituições financeiras ainda estão a rever as suas projeções de cortes de juros para 2025, como é o caso do Wells Fargo, que atualizou a estimativa para uma redução de 50 pontos-base.

Veja os dados mais recentes:

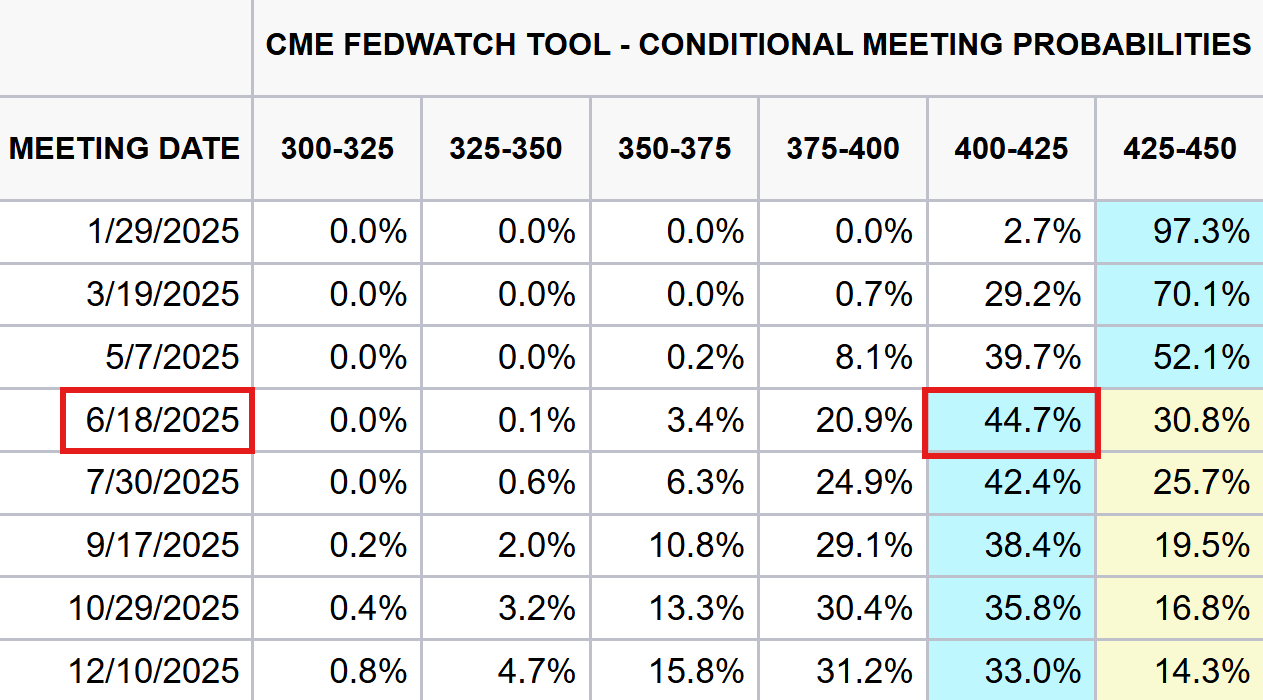

Apesar de uma ligeira melhoria nas projeções, as apostas na CME continuam a apontar, maioritariamente, para um único corte de 25 pontos-base em 2025, com possibilidade de ocorrer na reunião de 18 de junho.

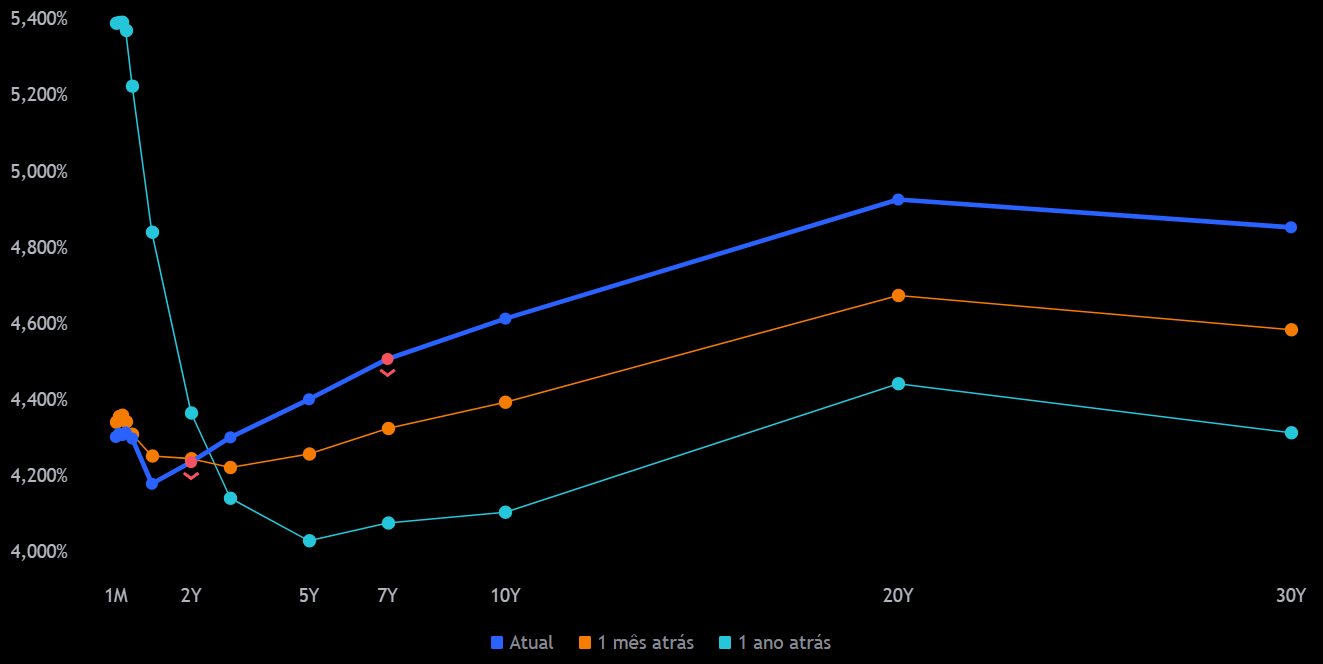

Entretanto, a curva de juros fechou nos vértices de curto prazo nas últimas sessões, enquanto os segmentos de médio e longo prazo registaram uma abertura face às incertezas políticas de Trump.

Yields em Alta e a Inversão da Curva: O Impacto das Taxas de Juro dos EUA no Mercado Global

Na segunda semana de 2025, os rendimentos dos títulos do Tesouro dos EUA a 10 anos atingiram um máximo de 14 meses, chegando aos 4,8%, o que levantou receios de que as taxas de juro pudessem novamente alcançar o nível crítico de 5%, antes de recuarem nas sessões seguintes.

Relativamente à recente inversão da curva de juro nos Estados Unidos, onde os títulos de curto prazo oferecem rendimentos superiores aos de longo prazo, os traders atribuíram este movimento à oferta excessiva de dívida de curto prazo, um fenómeno que está a ser revertido.

“Isso manteve a curva de taxas de rendibilidade, e agora parece haver um consenso de que esta não é a abordagem mais adequada”, afirmou Tom di Galoma, responsável de negociação de instrumentos de dívida na Curvature Securities.

O Tesouro dos EUA recorre frequentemente à emissão de dívida de curto prazo para fazer face às necessidades de financiamento. Contudo, a longo prazo, depender excessivamente deste tipo de dívida não é sensato, pois aumenta os riscos de refinanciamento caso as condições de mercado sofram alterações.

A dívida total do Tesouro aumentou de 23 biliões de dólares no final de 2019 para 36 biliões de dólares, já que o governo tem dependido mais da dívida para financiar os seus gastos e cobrir o défice orçamental. Os analistas acreditam que esta situação poderá piorar no futuro próximo.

“O Secretário do Tesouro de Trump não irá causar grandes perturbações no mercado alterando abruptamente os tamanhos dos leilões, mas é possível que, entre o final de abril e o início de maio, vejamos anúncios de leilões de maior volume”, afirmou Will Compernolle, estrategista macroeconómico da FHN Financial.

As taxas de juro nos Estados Unidos continuam a ser um dos principais fatores por detrás da valorização do dólar a nível global, impactando não só o mercado cambial, mas também outras classes de ativos como ações, commodities e criptomoedas.

DXY

O maior nível do índice DXY desde 2022

O principal índice do dólar a nível mundial, o U.S. Dollar Index, também conhecido como Índice do Dólar (DXY), registou uma subida de mais de 7% em 2024. No entanto, nos últimos três meses, o aumento foi de 10%, atingindo o maior patamar desde novembro de 2022, fixando-se nos 110 pontos.

O DXY é composto pelas seis principais divisas negociadas contra o dólar, sendo o euro (EURUSD) a moeda com maior peso no índice. Composição do DXY:

- Euro (EURUSD) - 57,6%

- Iene Japonês (USDJPY) - 13,6%

- Libra Esterlina (GBPUSD) - 11,9%

- Dólar Canadiano (USDCAD) - 9,1%

- Coroa Sueca (USDSEK) - 4,2%

- Franco Suíço (USDCHF) - 3,6%

Na ActivTrades, pode negociar o DXY através do código USDIND.

- Euro

Euro em queda: paridade com o Dólar aproxima-se à medida que os juros baixam na Zona Euro

Com o euro em queda acentuada e perto da paridade com o dólar, a disparidade nas políticas monetárias entre o BCE (Banco Central Europeu) e a Reserva Federal dos EUA (Fed), aliada a uma economia europeia fragilizada, mantém o mercado cambial atento às perspetivas de cortes agressivos de juros na Zona Euro.

Devido ao peso significativo do euro no índice DXY, é natural que a principal moeda europeia tenha registado uma ampla desvalorização nos últimos meses. Na leitura mais recente, o euro está cotado a 1,02 dólares, próximo da paridade e no nível mais baixo em mais de dois anos.

Num inquérito conduzido pela Reuters com 38 especialistas, quase dois terços dos entrevistados afirmaram que o euro atingirá a paridade com o dólar este ano. Entre eles, a maioria acredita que isso ocorrerá no primeiro semestre. Por outro lado, cerca de 20% consideram que o euro poderá recuperar nos próximos 12 meses.

“Mantemos uma meta de 1 dólar para o euro no segundo trimestre, embora reconheçamos o risco de que essa meta possa ser atingida antes. Esperamos que a força do dólar permaneça predominante, mas pode enfraquecer no final do ano,” observou Jane Foley, estrategista sénior de câmbio do Rabobank e considerada a analista mais precisa para o par euro-dólar nas sondagens da Reuters em 2024.

No cenário económico, o Banco Central Europeu (BCE) deverá continuar a reduzir as taxas de juro em 2025, com expectativas de cortes de até 100 pontos-base no período. Este valor excede significativamente as projeções da Reserva Federal, que apontam para reduções entre 25 e 50 pontos-base. Esta diferença na abordagem da política monetária é um dos principais fatores a ser observado pelos traders de câmbio.

A ata da reunião mais recente do BCE, publicada a 16 de janeiro de 2025, revelou que alguns membros defendem cortes ainda mais profundos (50 pontos-base), face aos 25 pontos-base já aplicados pela instituição. Esta postura justifica-se pelo receio de que um agravamento económico na Zona Euro possa levar a inflação para valores abaixo da meta de 2%.

Os dados mais recentes apontam para uma inflação ao consumidor de 2,4% na comparação anual, enquanto a inflação subjacente desacelerou para 2,7%. O PIB da região deverá encerrar 2024 com uma alta de 0,9%, com um crescimento de 0,4% no último trimestre do ano. No entanto, a produção industrial continua a contrair-se, especialmente na Alemanha, enquanto o setor de serviços demonstra maior resiliência.

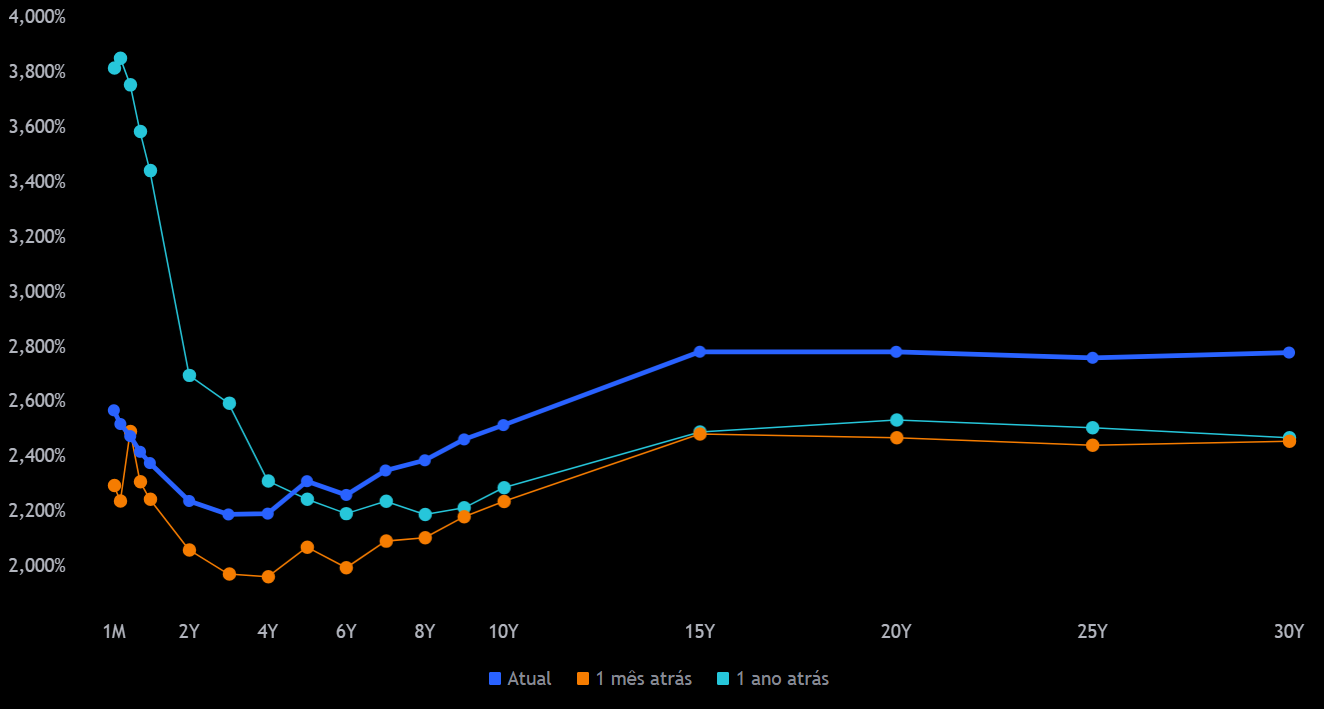

Ao analisar a curva de juros dos títulos públicos alemães, conhecidos como Bunds e utilizados como referência na Zona Euro, é evidente uma expectativa de cortes de juro no curto e médio prazo. No entanto, a curva de longo prazo apresenta uma inclinação positiva em comparação com as leituras de um mês e de um ano atrás, refletindo incertezas sobre o futuro económico da região.

- Libra - GBPUSD

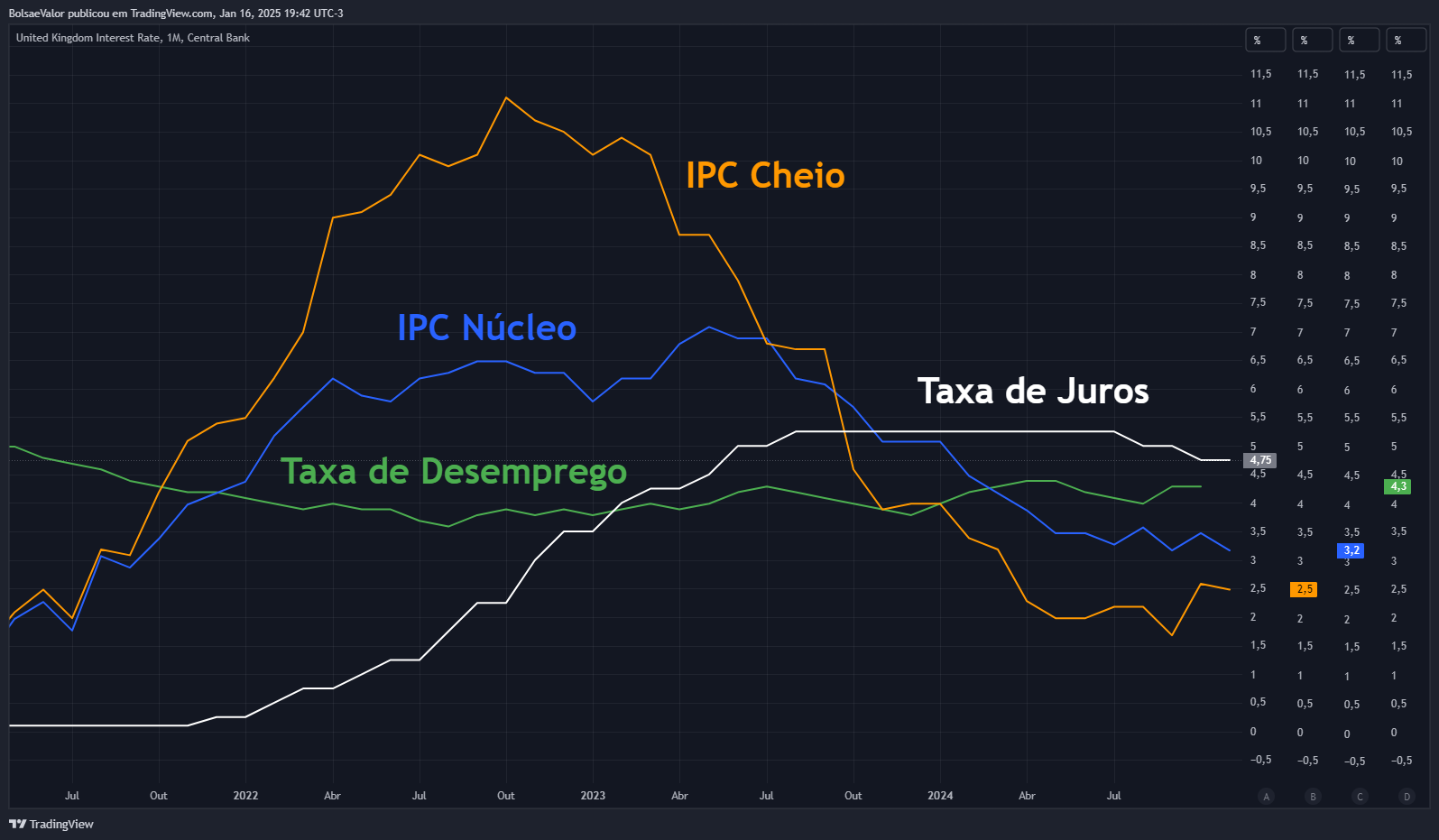

Estagflação e crise fiscal: Libra Esterlina em queda enquanto o Reino Unido enfrenta a maior pressão económica em décadas

Na Inglaterra, a situação é bastante diferente da do bloco europeu. A economia vive um momento de estagflação, ou seja, de inflação crescente e crescimento estagnado. Além de um problema fiscal que é afetado pelo aumento do custo da dívida pública, situação que não é registada na região nas últimas décadas.

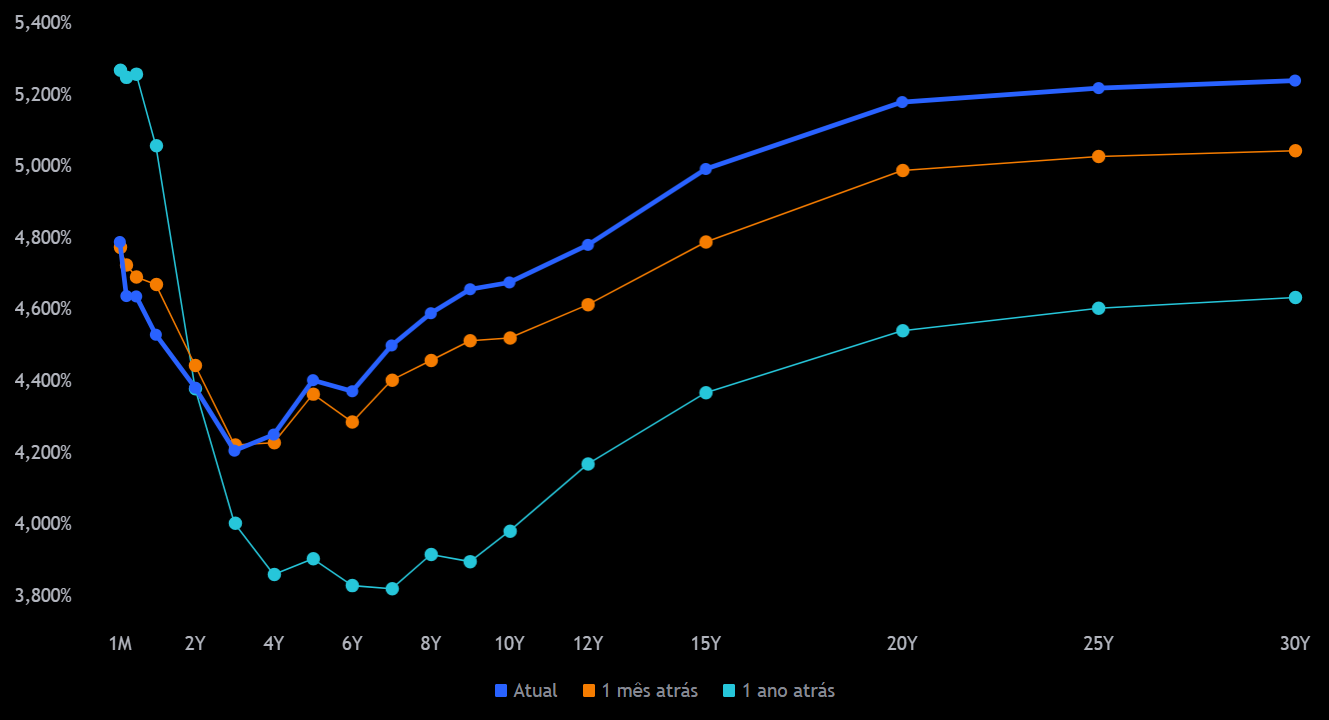

Assim como na Europa, a curva de juros do governo britânico apresenta uma inversão no período mais curto, o que sinaliza cortes de juros por parte do Banco de Inglaterra (BoE) este ano. No entanto, a abertura nos vértices mais longos levou os gilts de 10 anos a atingirem o nível mais elevado desde 2008, com o título de 30 anos a atingir níveis de 1998.

Uma vez que as taxas de juro influenciam diretamente a força de uma moeda, seja devido a crises económicas, riscos fiscais ou incertezas políticas, a libra esterlina caiu para o seu nível mais baixo desde outubro de 2023, estando agora cotada a 1,21 dólares.

O principal desafio económico no Reino Unido está relacionado com as finanças públicas: o crescimento do PIB não acompanha o aumento da dívida pública, o que compromete o valor da moeda e afeta negativamente os mercados accionistas.

Outra preocupação na região são as tarifas que o novo presidente dos Estados Unidos, Donald Trump, planeia impor aos produtos importados. Caso estas entrem em vigor, poderão intensificar a liquidação de ativos no Reino Unido, transformando o que é atualmente um contratempo numa crise mais grave para o governo que tomou posse em julho passado.

Em comunicado recente, Rachel Reeves, ministra das Finanças britânica, declarou que as metas para restaurar a saúde das finanças públicas não são negociáveis, garantindo que tomará todas as medidas necessárias para cumprir as regras fiscais estabelecidas.

Atualmente, a economia e as finanças públicas do Reino Unido continuam a sentir os efeitos dos choques do Brexit e da crise provocada pelo mini-orçamento da ex-primeira-ministra Liz Truss, em 2022.

Uma data relevante será 26 de março, altura em que os analistas orçamentais britânicos deverão indicar se o país está no caminho certo para cumprir as metas fiscais. Caso contrário, novos cortes de despesas poderão ser anunciados, o que certamente gerará descontentamento entre os membros do Partido Trabalhista de centro-esquerda, atualmente no poder, bem como entre os seus eleitores.

A opção de aumentar impostos parece estar fora de questão, especialmente depois de Rachel Reeves ter imposto maiores contribuições para a Segurança Social às empresas no orçamento de outubro, levando muitas a reduzir contratações.

Reeves está ainda programada para fazer um discurso sobre crescimento económico nas próximas semanas, antes de apresentar um plano detalhado numa revisão de gastos prevista para junho.

Para o banco norte-americano Citi, “o mercado parece estar a questionar a credibilidade dos planos fiscais do Reino Unido, particularmente com um plano orçamental apenas previsto para o outono.”

O Reino Unido deverá emitir quase 300 mil milhões de libras (368 mil milhões de dólares) em títulos do governo no próximo ano fiscal.

Espera-se que as medidas já anunciadas para impulsionar a economia só venham a ter um impacto significativo na década de 2030.

Mercado de Trabalho e Política Monetária: Ajustes em contexto de Instabilidade

No que diz respeito à economia, Alan Taylor, dirigente do Banco de Inglaterra (BoE), indicou que a inflação no Reino Unido deverá convergir para a meta de 2%, apesar do risco crescente de um agravamento do cenário económico. Para Taylor, “faz sentido cortar as taxas de juro de forma preventiva neste momento. Isso ajudará a proteger contra uma mudança no equilíbrio dos riscos, uma vez que a nossa taxa de política monetária ainda está bem acima do nível neutro e continua demasiado restritiva,” acrescentou.

Taylor também destacou que, embora o mercado de trabalho britânico esteja próximo de um equilíbrio, já mostra sinais de “abrandamento” e “afrouxamento” a um ritmo acelerado.

Entre os pontos de atenção, o Banco de Inglaterra (BoE) refere estar a monitorizar o impacto do orçamento na inflação e na atividade económica, bem como a geopolítica e a incerteza comercial em vários setores.

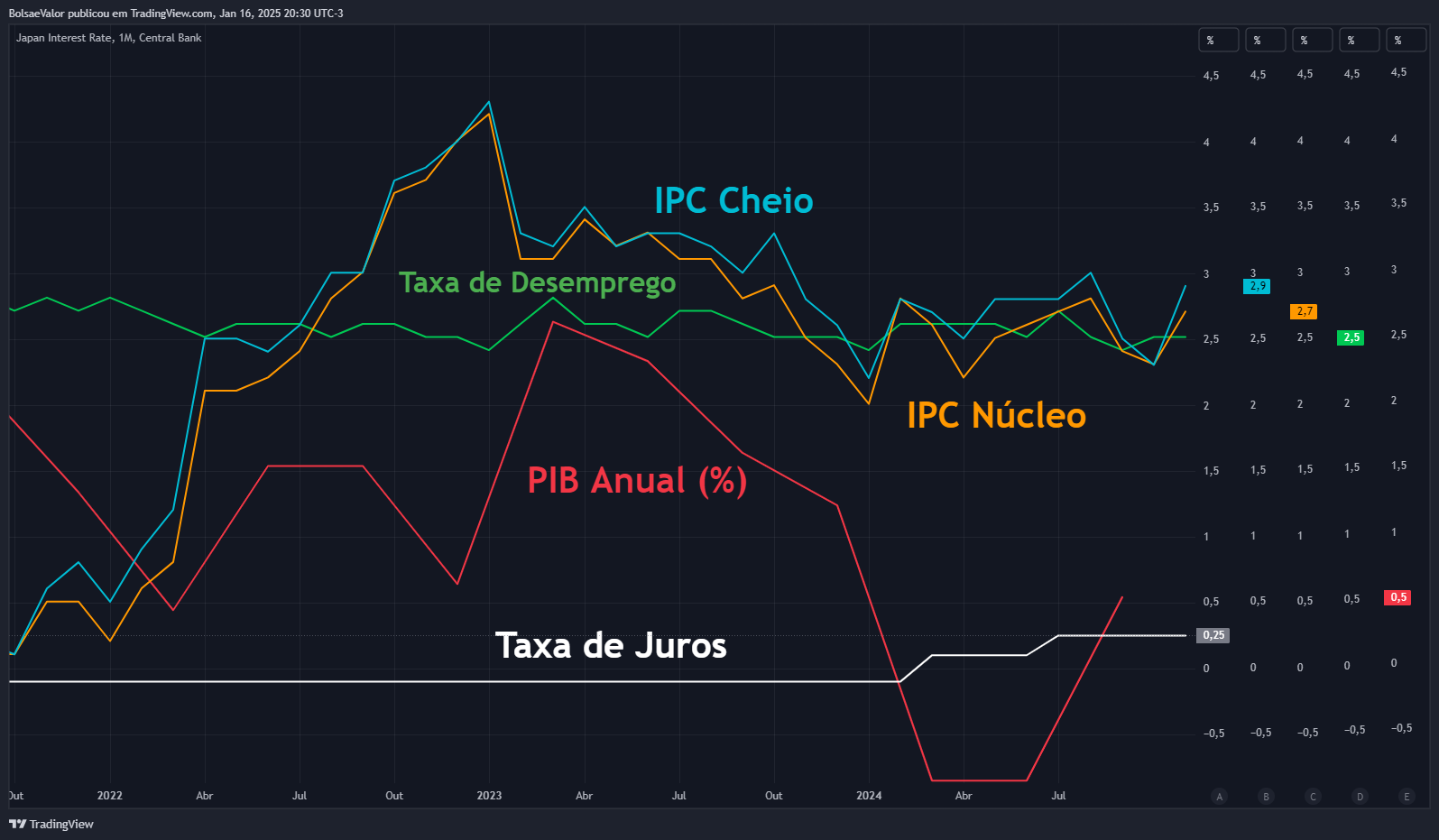

Entre outras moedas relevantes, o iene japonês registou uma valorização de 12% face ao dólar em julho, impulsionado por uma rápida reversão de carry trades e pelo aumento das taxas de juro pelo Banco do Japão (BoJ). Este movimento afastou o par USD/JPY de um máximo de 38 anos, e os analistas começam agora a considerar a possibilidade de a moeda japonesa atingir os 139 dólares (atualmente 155 dólares).

Nos comentários mais recentes, o presidente do Banco do Japão (BoJ), Kazuo Ueda, afirmou que “se a melhoria na economia e nos preços continuar, ajustaremos o grau de flexibilização monetária, aumentando as taxas de juro”. A próxima reunião da instituição está agendada para 24 de janeiro.

As declarações de Ueda alinham-se com o discurso do vice-presidente do banco central, Ryozo Himino, que já havia dado início à narrativa de subida de juros.

Este tom mais “hawkish” (favorável a políticas monetárias mais restritivas) apoiou a valorização do iene em relação a outras moedas, com a cotação a descer para 155 ienes por dólar, depois de ter alcançado os 162 ienes por dólar há seis meses.

Já o rendimento das obrigações do governo japonês a 10 anos atingiu o seu nível mais elevado dos últimos 14 anos, tendo atingido os 1,260%.

Na curva de juros, o Japão destaca-se da maioria dos mercados globais, com todos os vértices a apontarem para uma tendência de subida.

De acordo com a pesquisa mais recente da Reuters, 96% dos entrevistados acreditam que o Banco do Japão (BoJ) voltará a aumentar as taxas de juro em uma das duas reuniões previstas para este trimestre, elevando-as para 0,50%. Dois terços dos inquiridos antecipam que essa subida ocorrerá já em janeiro.

Os resultados demonstram a determinação do BoJ em implementar medidas que conduzam a uma política monetária mais convencional, após anos de políticas extremamente acomodatícias. Este aumento das taxas surge mesmo enquanto a maioria dos bancos centrais globais está a ponderar cortes.

Desde que o BoJ manteve as taxas inalteradas em dezembro, o mercado tem especulado sobre o momento exato de uma nova subida, face à incerteza em torno dos salários domésticos e aos planos económicos do recém-eleito presidente dos Estados Unidos, Donald Trump.

“O forte crescimento dos salários domésticos e as novas pressões inflacionistas sustentam a possibilidade de um aumento em janeiro,” afirmou Ayako Fujita, economista-chefe para o Japão. “Se a posse do novo presidente dos EUA, Trump, não gerar grandes turbulências no mercado, adiar a subida da taxa de juro para março será visto como um risco excessivo de volatilidade,” completou Fujita.

O BoJ informou, na semana passada, que os aumentos salariais estão a espalhar-se por empresas de todos os tamanhos e setores, sinalizando que as condições para um aumento das taxas a curto prazo continuam a formar-se.

Depois de pôr fim às taxas de juro negativas em março de 2024, o banco central elevou, em julho, a meta para a taxa de curto prazo para 0,25%. O BoJ demonstrou disponibilidade para voltar a aumentar as taxas caso os salários e os preços evoluam conforme projetado, reforçando a convicção de que o Japão atingirá uma inflação sustentável de 2%.

Todos os economistas que participaram na pesquisa da Reuters afirmaram que é mais provável que a inflação no Japão ultrapasse as suas previsões este ano.

“Existe um risco maior de a inflação subir do que de descer, devido à possibilidade de o iene permanecer enfraquecido por mais tempo do que o esperado, em consequência de fatores como o adiamento dos cortes das taxas de juro nos EUA,” afirmou Harumi Taguchi, economista principal da S&P Global Market Intelligence.

Tendo em conta que os preços das importações se tornaram positivos no último ano, influenciando tanto a inflação como o crescimento, o Banco do Japão (BoJ) não pode ignorar a fraqueza do iene, um dos fatores que levou a instituição a aumentar as taxas de juro.

- China

China em alerta: medidas do Banco Central procuram estabilizar o Yuan face à pressão cambial

Com o Yuan sob pressão, o Banco Central da China está a intensificar os esforços para travar a desvalorização e salvaguardar a estabilidade económica.

Banco Central Chinês Reage à Depreciação: Medidas para Sustentar o Yuan

A China, que ao longo das últimas décadas tem promovido a desvalorização da sua moeda para reforçar a competitividade dos seus produtos, anunciou recentemente medidas para travar o forte movimento de queda no câmbio, após o yuan ter atingido o mínimo desde dezembro de 2007, cotado a 7,37 dólares.

O yuan enfrenta renovadas pressões de depreciação, impulsionadas por uma combinação de um dólar significativamente mais forte, descida nos rendimentos dos títulos chineses e tensões comerciais crescentes com os EUA e outras economias.

O Banco Popular da China (PBoC) anunciou recentemente o aumento dos limites de crédito para permitir que as empresas contraiam mais empréstimos no exterior, uma medida considerada benéfica para o yuan.

Entretanto, o governador do PBoC, Pan Gongsheng, ao discursar no Fórum Financeiro Asiático em Hong Kong, afirmou que “a China tem confiança, condições e capacidade para manter uma operação estável no mercado cambial”. Acrescentou ainda que “a China manterá a taxa de câmbio do yuan basicamente estável em níveis razoáveis e equilibrados”, com o banco central a reforçar significativamente as suas reservas cambiais, atualmente na ordem dos 3,2 biliões de dólares.

Anteriormente, o PBoC fixou a taxa média do yuan numa faixa de 2%, em 7,1885 por dólar, ou seja, 1.557 pips acima da estimativa da Reuters de 7,3442. Esta orientação aproxima-se do nível-chave de 7,2 dólares, mais forte do que as projeções de mercado desde meados de novembro. Traders e analistas veem esta ação como um sinal de desconforto crescente com os recentes declínios do yuan.

“Conversações, ajustes de capital e emissão de notas de yuan no exterior têm sido utilizados para sustentar a moeda”, referiram analistas do Maybank numa nota. “Uma nova correção abaixo de 7,20 envia uma mensagem de que o PBoC continua empenhado em travar o ritmo de depreciação do yuan e limitar o par USD/CNY em torno dos 7,33 por enquanto”, argumentou o banco privado.

Outro ponto de destaque é o anúncio do Banco Popular da China sobre a venda de 60 mil milhões de yuans em notas de seis meses em Hong Kong, no dia 15 de janeiro – o maior volume desde que esta operação começou, em 2018.

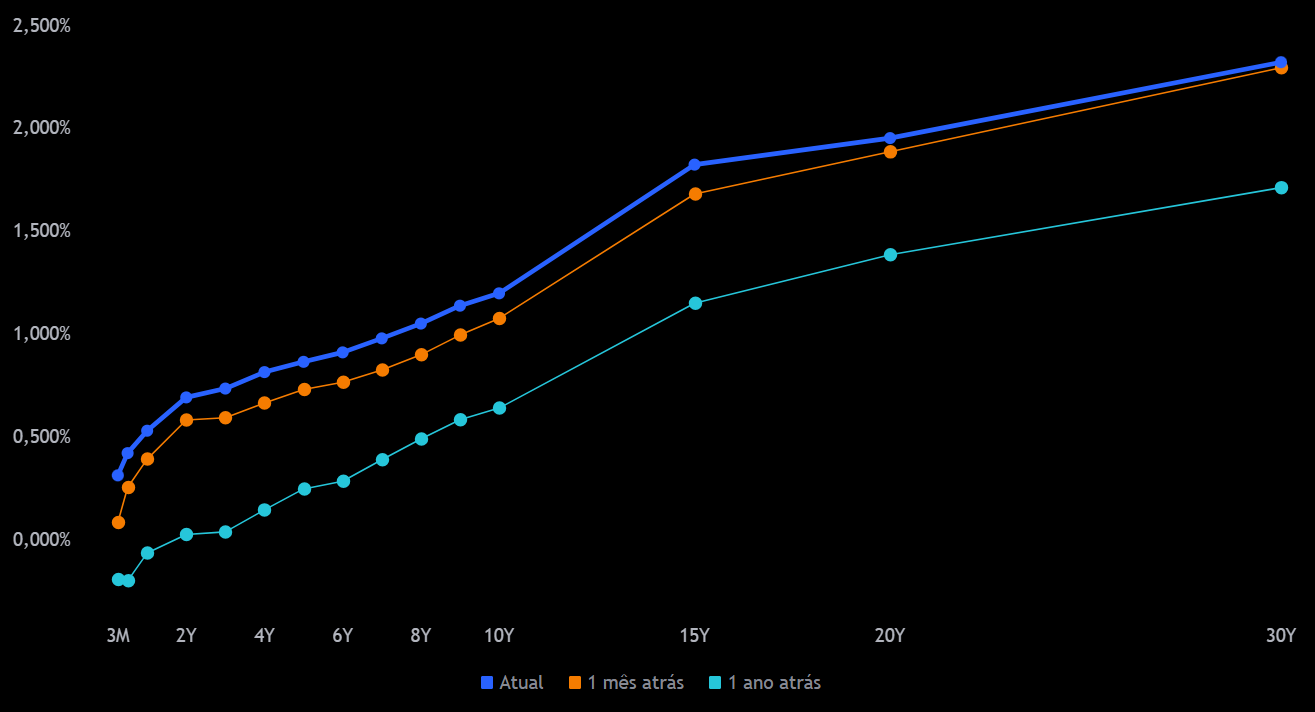

A curva de juros da segunda maior economia do mundo mostrou compressão face às expectativas de um mês e de um ano, refletindo a desaceleração económica e a ausência de ímpeto da inflação, que permanece próxima de 0% numa base anual.

A China deverá ser o país mais impactado pela posse de Donald Trump como presidente dos EUA, no próximo dia 20 de janeiro, perante as ameaças de tarifas significativamente mais altas sobre os produtos chineses. Esta situação poderá prejudicar as exportações do país e aumentar ainda mais a pressão de depreciação sobre o yuan.

- Real

Real sob pressão: cenário fiscal e juros elevados mantêm o Dólar acima de R$ 6 em 2025

A moeda brasileira deverá ser negociada num patamar ligeiramente mais forte em 2025, mas ainda em torno de R$ 6 por dólar, após uma desvalorização de 22% em 2024. Esta queda resultou da deceção dos traders com o pacote fiscal apresentado pela equipa económica do governo, que tinha como objetivo corrigir as preocupantes tendências da dívida pública.

As perdas da moeda só estancaram depois de o Banco Central do Brasil ter vendido quase 10% das suas reservas cambiais nas últimas três semanas de 2024, estabilizando o dólar após este ter atingido o recorde histórico de R$ 6,30.

Em dezembro, o Banco Central do Brasil (BCB) vendeu 22 mil milhões de dólares em reservas através de operações de mercado spot e mais 11 mil milhões de dólares em acordos de recompra. No entanto, não voltou a intervir nos primeiros dias de 2025.

Os rendimentos elevados nos EUA e a perceção de maior risco fiscal no Brasil deverão manter o dólar no novo patamar de R$ 6, de acordo com um analista do Banco Inter.

Nas duas últimas sessões de 2024, o Congresso Nacional aprovou a maioria dos projetos de lei que compõem o pacote fiscal do governo, incluindo medidas de contenção de despesas destinadas a colocar as finanças públicas numa trajetória mais sustentável.

Entre as medidas aprovadas estão:

- A proibição de concessão de benefícios fiscais em caso de défice primário nas contas públicas;

- Controlo mais rigoroso sobre mecanismos que permitem aos legisladores alocar fundos públicos;

- Regras de elegibilidade mais restritas para um "bónus salarial" anual concedido a trabalhadores formais de baixos rendimentos.

“Votámos para assegurar que o enquadramento fiscal seja respeitado e a responsabilidade fiscal mantida”, afirmou o presidente da Câmara dos Deputados, Arthur Lira, acrescentando que estas medidas não são “definitivas”, mas irão melhorar o cenário económico em 2025.

Apesar disso, os traders continuam preocupados com a capacidade do governo de controlar a crescente dívida pública. O governo estima que as medidas do pacote fiscal gerem poupanças superiores a 70 mil milhões de reais nos próximos dois anos, embora algumas propostas iniciais tenham sido alteradas pelo Congresso.

O Tesouro Nacional brasileiro projeta que a dívida bruta só começará a reduzir em 2028, após um aumento de 10 pontos percentuais durante o atual mandato do presidente Lula. A relação dívida bruta/PIB deverá atingir o pico de 81,8% em 2027, descendo ligeiramente para 81,6% em 2028.

Este cenário contribuiu para a desvalorização do real, que continuou a cair mesmo com o Banco Central a retomar a subida das taxas de juro no segundo semestre de 2024. A Selic Meta está projetada para atingir 15,5% no auge de 2025 (atualmente em 12,25%).

Nas primeiras semanas de 2025, os principais líderes políticos – Haddad, Lira e Pacheco – indicaram que a ampliação das isenções fiscais para rendimentos até R$ 5 mil seria uma discussão futura. No curto prazo, o foco será na aprovação de cortes de despesas.

Embora o cenário do real continue incerto, o Bank of America (BofA) recomendou uma posição longa na moeda brasileira com um “foco tático”. Segundo o banco, “o real brasileiro está substancialmente subvalorizado” e beneficia de taxas de juro reais que são as mais altas entre os mercados emergentes, além de uma expectativa de melhoria na balança de conta corrente.

Contudo, o BofA sublinhou que “a administração do presidente Lula ainda não demonstrou disposição para ajustar de forma decisiva a política fiscal e controlar os gastos públicos”. Sem este catalisador, o real não deverá valorizar mais do que 20% do seu potencial.

Junior Wuttke

Conclusão

- O dólar lidera enquanto moedas globais enfrentam desafios sem precedentes.

A força do dólar reflete a solidez dos Estados Unidos e evidencia as fragilidades de outras economias.

- O fortalecimento do dólar está intrinsecamente ligado a uma combinação de fatores económicos e políticos, como a robustez da economia norte-americana e as políticas da administração Trump;

- Com uma forte assimetria na valorização do dólar, espera-se que as taxas de juro da Fed desçam a um ritmo mais modesto do que o antecipado pelos traders há três meses;

- A dívida crescente do Tesouro dos EUA e a sua dependência de títulos de curto prazo para financiar despesas governamentais são pontos críticos que exigem atenção dos traders;

- O índice DXY registou um aumento superior a 10% nos últimos três meses, alcançando o nível mais elevado desde novembro de 2022;

- A desvalorização do EUR/USD é influenciada pelo diferencial de taxas de juro entre o Banco Central Europeu (BCE) e a Reserva Federal;

- O Reino Unido enfrenta um cenário de estagflação, caracterizado por crescimento económico estagnado e inflação crescente, agravado por um problema fiscal significativo. O PIB não acompanha o aumento da dívida pública, desvalorizando a libra esterlina e pressionando o mercado de dívida;

- O iene japonês foi recentemente impulsionado pela reversão do carry trade, provocado pelo aumento das taxas de juro pelo Banco do Japão (BoJ), marcando uma mudança significativa na política monetária japonesa;

- O yuan chinês enfrenta fortes pressões de desvalorização devido a um dólar mais forte, rendimentos decrescentes nos títulos chineses e tensões comerciais com os Estados Unidos;

- O real brasileiro deverá estabilizar-se em torno de R$ 6,00 por dólar em 2025, mesmo após uma acentuada desvalorização de 22% em 2024, resultado das preocupações dos traders com o pacote fiscal do governo.

- Entretenimento

As sugestões desta secção não estão necessariamente relacionadas com o mercado de capitais e investimentos. O objetivo é apresentar recomendações concisas, mas valiosas.

O Paradoxo do Chimpanzé

Por que razão, tantas vezes, temos a sensação de que nos estamos a sabotar, agimos de forma irracional ou deixamos que as emoções nos dominem? E por que motivo, quando isso acontece, sentimos que não estamos no controlo do nosso próprio cérebro? A resposta é simples: porque, de facto, não estamos.

Apesar de termos um cérebro humano, lógico e ponderado, possuímos também um cérebro primitivo e instintivo, que reage de forma emocional e autónoma, focado apenas na nossa sobrevivência. Este é o “Cérebro Chimpanzé”. Não é bom nem mau – é apenas um chimpanzé.

Em O Paradoxo do Chimpanzé, o psiquiatra, consultor e professor Steve Peters apresenta um programa de gestão mental que nos ajuda a compreender e controlar o nosso cérebro emocional. Este método ensina-nos a tirar proveito da força do “Cérebro Chimpanzé” quando ele trabalha a nosso favor e a neutralizá-lo quando age contra nós.

Através de exemplos claros, diagramas ilustrativos, exercícios práticos e linguagem acessível, este livro oferece uma visão detalhada do funcionamento da mente e orienta-nos no desenvolvimento de competências emocionais e hábitos que conduzem a uma vida mais equilibrada, feliz e bem-sucedida.

Os derivados financeiros são instrumentos complexos e apresentam um alto risco de perda rápida de capital devido à alavancagem. 73% das contas de investidores de retalho perdem dinheiro quando negociam derivados connosco. Deve considerar se entende como os derivados funcionam e se pode correr esse risco.

A ActivTrades está presente em Portugal e é autorizada e regulada no país pela CMVM (Comissão do Mercado de Valores Mobiliários). Este conteúdo não é destinado ao público residente no Brasil. Marcas registadas e marcas comerciais são propriedade dos respetivos proprietários.