Operar eventos geopolíticos: el reto y la oportunidad

Israel, Irán y los escenarios que sacuden los mercados globales

Descubre cómo afinar tu estrategia ante eventos de riesgo y aprende a construir escenarios operativos a partir de la información disponible.

- leer artículo completo

- Israel, Irán y mercados en alerta

Eventos geopolíticos: lo que hay detrás de los precios y cómo preparar tu estrategia

Todo evento de riesgo impacta fuertemente los mercados financieros, aumentando o disminuyendo la volatilidad de forma brusca o gradual, y con ello, creando grandes oportunidades. Cada evento de este tipo se conoce como “tema”, y los activos y participantes reaccionan según las probabilidades de que se materialice cada escenario posible en torno a ese tema. Antes de prepararse para operar en un evento de riesgo, es fundamental entender el contexto macro de los puntos que realmente pueden mover el mercado.

El ejemplo de este Macro Journal es el momento actual en las relaciones entre Israel, Irán y Estados Unidos. Para evitar lo repetitivo y lo innecesario, el enfoque está solo en lo que realmente está ocurriendo y que tiene impacto en el precio, dejando de lado el contexto histórico que hoy es fácil de consultar en libros y otros medios.

Contexto de la situación: Las tensiones actuales están profundamente ligadas a las ambiciones nucleares de Irán y a las preocupaciones de seguridad de Israel y Estados Unidos.

- Dinámica regional: La situación se desarrolla en un contexto de reacomodo geopolítico, donde países del Consejo de Cooperación del Golfo (CCG), como Arabia Saudita, han buscado normalizar relaciones con Irán, clave para sus agendas de diversificación económica. Una posible intervención de EE.UU. en un conflicto más amplio podría complicar estos esfuerzos diplomáticos. Irán ya ha advertido contra el involucramiento estadounidense, planteando hasta dónde podría llegar a atacar bases estadounidenses en la región.

- Intereses de Israel: Para Israel, el programa nuclear iraní es una amenaza existencial. Las acciones militares israelíes buscan frenar o desmantelar estas capacidades, lo que podría derivar en una escalada de represalias. La incógnita está en el alcance de la respuesta iraní y en si el conflicto se mantendrá focalizado o escalará a un enfrentamiento regional.

- Intereses de EE.UU.: Estados Unidos ha tratado de profundizar sus intereses geo-comerciales en la región mientras intenta reducir su presencia militar. Esto incluye levantar sanciones a Siria para facilitar inversiones y promover proyectos millonarios con países del CCG. Un posible conflicto regional amenaza con entorpecer estos planes.

- Infraestructura nuclear iraní: Israel ha atacado sistemas de defensa aérea e instalaciones nucleares de Irán, lo que abre la posibilidad de interrupciones en el suministro de petróleo. El punto crítico es si Irán podrá seguir operando sus plantas de enriquecimiento de uranio, un tema clave en las negociaciones nucleares con EE.UU.

El “oro negro” y el papel de Irán en el mercado global de petróleo:

- Niveles actuales: Irán produce 3,4 millones de barriles diarios y exporta 1,7 millones. Estos volúmenes se han mantenido estables pese a nuevas sanciones de EE.UU. dirigidas a refinerías y puertos chinos que compran crudo iraní.

- Destino principal: La mayor parte va a China, lo que subraya el desafío de que las sanciones limiten efectivamente el suministro mientras la demanda china sostenga el flujo.

La importancia estratégica del Estrecho de Ormuz:

El Estrecho de Ormuz es uno de los cuellos de botella marítimos más críticos del mundo y su cierre tendría consecuencias devastadoras para el mercado energético global.

- Arteria vital: Por allí transita cerca del 20% del petróleo y gas natural licuado mundial.

- Último recurso: Irán ve el cierre del estrecho como una “palanca de último recurso”, solo en circunstancias extremas.

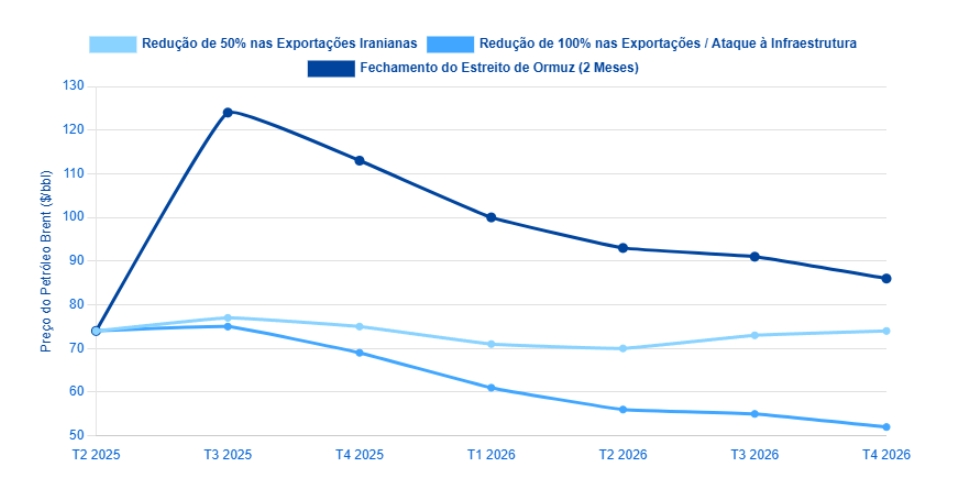

- Impacto de un cierre: Podría interrumpir el paso de hasta 21 millones de barriles diarios durante dos meses, usando minas, patrullas, misiles y submarinos.

- Proyección de precios: Un cierre podría disparar el Brent a 124 USD/barril en el tercer trimestre de 2025, bajando gradualmente pero aún muy por encima de los 86 USD/barril hacia finales de 2026.

- Subestimación del riesgo: El precio actual del Brent está muy lejos de reflejar el riesgo de un cierre del Estrecho, lo que indica que el mercado está subestimando un evento extremo.

- Costos para Irán: Aunque el comandante de la Guardia Revolucionaria reafirmó su capacidad de cerrar el Estrecho, Irán arriesgaría grandes pérdidas militares, como en la Operación Praying Mantis (1988). Reabrir el Estrecho podría tomar de semanas a dos meses, según estimaciones de 2018.

- Impacto de las tensiones entre Israel e Irán en el mercado

Cómo mapear eventos de riesgo y obtener ventaja en escenarios geopolíticos

Como puedes notar, ya en la parte de contexto del tema de riesgo, el foco estuvo en analizar exactamente lo que ocurre en cada posible punto sensible para los mercados. En un evento geopolítico —que es nuestro foco aquí— lo más importante es eliminar todo el ruido histórico o sesgado que rodea la situación. Cuanto más objetivo sea el tomador de decisiones, mejor será su capacidad de filtrar la información que realmente aporta valor para decidir con acierto.

Como puedes notar, ya en la parte de contexto del tema de riesgo, el foco estuvo en analizar exactamente lo que ocurre en cada posible punto sensible para los mercados. En un evento geopolítico —que es nuestro foco aquí— lo más importante es eliminar todo el ruido histórico o sesgado que rodea la situación. Cuanto más objetivo sea el tomador de decisiones, mejor será su capacidad de filtrar la información que realmente aporta valor para decidir con acierto.

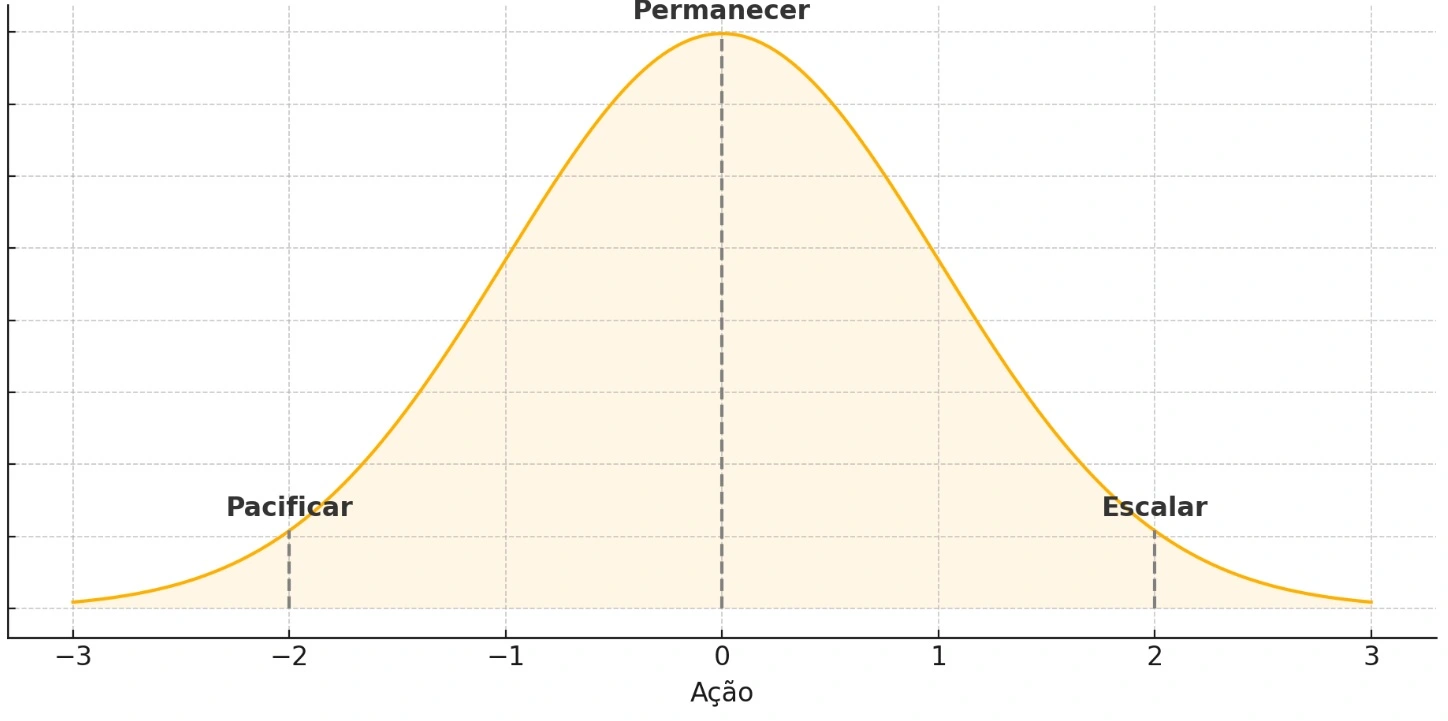

El objetivo en el corto plazo, al final de cuentas, para un trader o tomador de decisiones es entender si la situación va a “Escalar”, “Pacificar” o “Permanecer”.

Para tener un mapa mental más claro y directo, se puede usar una curva de distribución que ayude a entender cómo el centro de gravedad de las probabilidades de los acontecimientos en torno a un tema cambia en tiempo real, según las nuevas informaciones y la reacción de los mercados.

Esta planificación es clave, porque el objetivo de un trader o inversor es decidir con agilidad. Para eso, es fundamental filtrar el ruido de medios no especializados y redes sociales al buscar nueva información. Antes de buscar, lo más importante es tener claro qué se está buscando dentro del marco de los escenarios de riesgo. Para eso, usar el concepto de probabilidad en torno a tres resultados básicos puede convertirse en una ventaja competitiva enorme para cualquier participante del mercado.

Usando el caso de Israel e Irán como ejemplo, se puede mapear la evolución de la información clasificando lo que surge en medios especializados en distintos momentos (consejo: usa Activerso, Activdriver o el Terminal de Macro Trader):

- Momento 1: Medios especializados comienzan a plantear la posibilidad de que Israel inicie una operación militar contra la infraestructura militar de Irán el domingo (15/06/2025).

- Momento 2: Fuentes del Financial Times apuntan que Israel podría atacar Irán el viernes (13/06/2025).

- Momento 3: (Pocos minutos después de la noticia del Financial Times) Se reportan explosiones en la capital de Irán, según testigos citados por Reuters.

- Momento 4: (Acto seguido) Israel ataca Irán, de acuerdo con la agencia Axios.

Al contar con un mapa probabilístico usando la curva de distribución de probabilidades, y aplicándolo rápidamente según la nueva información de medios especializados, la lectura se vuelve clara: la situación escala muy rápido.

Con este mapa mental, las probabilidades en torno a los tres escenarios pueden cambiar de forma constante según la información disponible en tiempo real.

Para este tipo de situación geopolítica, y con base en conflictos pasados entre estos dos países, se puede segmentar el desarrollo fluido de la siguiente manera:

- Escalada de acciones militares: Cualquier ataque directo a la infraestructura petrolera o nuclear de Irán, o una escalada que involucre a toda la región.

- Diplomacia: El avance o el colapso de las negociaciones del acuerdo nuclear entre EE.UU., Israel e Irán.

- Participación de EE.UU.: El grado de implicación militar de Estados Unidos en la región y la posibilidad de que Irán apunte a bases estadounidenses.

- Oferta y demanda global: La evolución de la demanda mundial de petróleo y la capacidad de otras fuentes (como la producción ociosa de Arabia Saudita o el shale de EE.UU.) para compensar posibles interrupciones o bloqueos en la región.

- El efecto de los eventos geopolíticos en el mercado

Activos que destacan en medio del caos: ¿cómo identificarlos?

Los eventos geopolíticos, como el caso de Israel e Irán, involucran activos que seguramente reaccionan ante cualquier novedad. La mejor manera es siempre mirar eventos recientes del pasado que guarden relación con la situación actual del mercado y, a partir de ahí, identificar los activos con mayor potencial.

Antes de elegir los activos para operar y planear escenarios, entender cómo reaccionan según dos gatillos simplifica mucho el proceso:

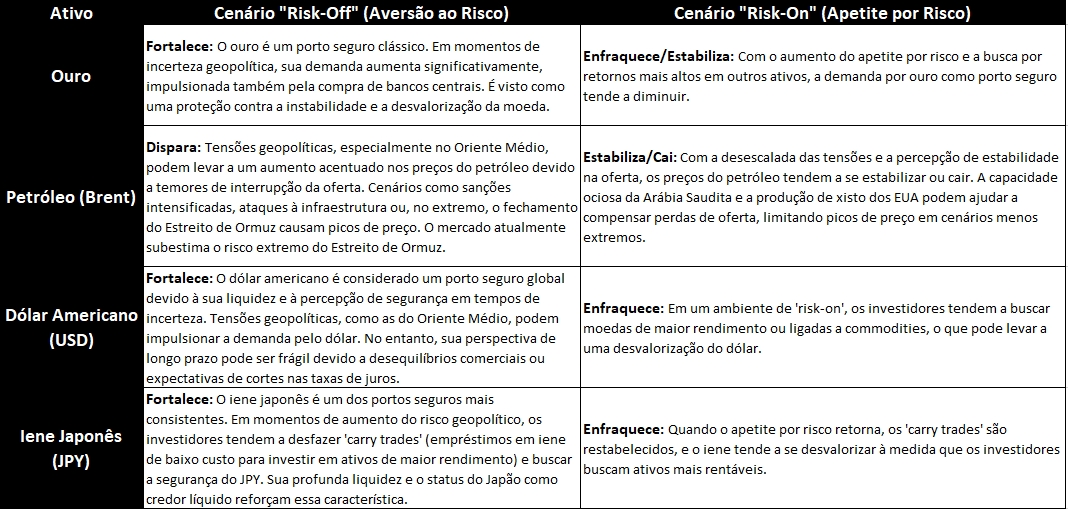

“Risk-On” y “Risk-Off” en escenarios geopolíticos

En el mercado, estos términos vinculan el movimiento de los precios con el apetito por riesgo:

- Escenario "Risk-Off" (Aversión al riesgo): Se caracteriza por un aumento de la incertidumbre, el miedo y el rechazo al riesgo. Suele ser provocado por eventos geopolíticos negativos (conflictos, escaladas de tensión), crisis económicas o repuntes de la volatilidad. En estos momentos, los participantes buscan refugio en activos seguros, retirando su capital de los más arriesgados.

- Escenario "Risk-On" (Apetito por riesgo): Refleja un periodo de mayor confianza y disposición a asumir riesgos, cuando hay estabilidad económica, crecimiento o se reducen las tensiones. Los participantes prefieren activos con mayores retornos, incluso si eso implica más riesgo.

Otro mercado que siempre responde a estos eventos es el de acciones. Las grandes oportunidades suelen surgir en los principales mercados globales, como el de EE.UU., especialmente en el S&P 500 y el Nasdaq. El flujo de capital de riesgo tiende a pasar por el mercado accionario, dada la preferencia de muchos participantes por este tipo de exposición.

En la última escalada del conflicto entre Israel e Irán, el 13 de junio de 2025, tal como describimos antes, tanto el S&P 500 como el Nasdaq ofrecieron grandes oportunidades bajo un entorno de “risk-off”.

Anderson Alves

Conclusión

- La respuesta de un trader ante un evento de riesgo exige una planificación activa y enfocada en los posibles escenarios, con el objetivo de reaccionar lo más rápido y de la manera más planificada posible en los activos con mayor probabilidad de un movimiento inmediato

- Impacto de los Eventos de Riesgo: Los eventos geopolíticos generan movimientos significativos en los precios y alteran la volatilidad en los mercados financieros, creando oportunidades relevantes y, en muchas ocasiones, únicas.

- Planificación Anticipada: La planificación es clave. Es fundamental definir de antemano qué hacer en cada escenario (escalada, pacificación o permanencia) para actuar con decisión y evitar la parálisis cuando surja nueva información.

- Mapeo de Escenarios: Los traders deben concentrarse en tres escenarios principales frente a eventos de riesgo: Escalada, Pacificación o Permanencia. El objetivo es entender cómo cambian las probabilidades de cada uno en tiempo real.

- Contexto Macro Relevante: Es esencial comprender el contexto macroeconómico que puede impactar los precios de los activos, poniendo el foco en las narrativas actuales provenientes de fuentes oficiales y del mercado. Como ejemplo reciente: en lugar de centrarse en el trasfondo histórico o cultural de la relación Israel-Irán, lo clave es enfocarse en las ambiciones nucleares de Irán y en las preocupaciones de seguridad de Israel y Estados Unidos.

- Filtrado de Información: Para tomar decisiones acertadas, es vital filtrar el ruido de los medios no especializados y buscar información en fuentes confiables (Terminal de Macro Trader, Activerso, canal de Telegram de ActivTrades, Bloomberg, Reuters, Wall Street Journal, Financial Times, Axios) que realmente influyan en las probabilidades de los escenarios.

- Reacción de los Activos – "Risk-On" y "Risk-Off": En escenarios de risk-off (aversión al riesgo), los traders e inversionistas buscan refugio en activos considerados seguros, como el oro, el dólar y el yen, mientras que las acciones tienden a caer. En cambio, en escenarios de risk-on (apetito por el riesgo), se orientan hacia activos de mayor rendimiento y los mercados bursátiles suelen subir.

- El Petróleo como Activo Sensible: Irán es un actor clave en el mercado mundial de petróleo, siendo China su principal comprador. Las sanciones pueden tener un impacto limitado debido a la alta demanda china.

- Estrecho de Ormuz – Un Punto Crítico: El Estrecho de Ormuz es vital para el flujo mundial de petróleo y gas natural licuado (GNL). Un eventual cierre sería catastrófico, ya que podría interrumpir el paso de unos 21 millones de barriles diarios y hacer que el precio del Brent se dispare hasta los 124 dólares por barril en el tercer trimestre de 2025.

- Subestimación del Riesgo: El precio actual del Brent subestima el riesgo extremo de un posible cierre del Estrecho de Ormuz, lo que muestra que el mercado no está reflejando adecuadamente en los precios ese posible evento extremo.

- Entretenimiento

Las recomendaciones en esta sección no necesariamente están relacionadas con el mercado de capitales o las inversiones. El objetivo es ofrecer pocas, pero valiosas sugerencias.

The Hour Between Dog and Wolf

Por John Coates

Este libro es un verdadero “despertador” para quien aún cree que las decisiones en el trading son puramente racionales.

John Coates, ex-trader y neurocientífico, demuestra que cuando el mercado se calienta —como en un escenario tipo Israel vs. Irán— tu cuerpo reacciona antes de que tu mente logre procesarlo. Cortisol disparado, latidos acelerados… todo eso altera tu percepción del riesgo y puede sabotear (o potenciar) tu rendimiento.

Coates desmenuza cómo:

- El estrés y la euforia distorsionan tu percepción de probabilidades.

- Las buenas y malas decisiones están ligadas a respuestas fisiológicas, no solo mentales.

- El trader que no comprende cómo reacciona su propio cuerpo pierde ventaja en situaciones extremas.

Los CFDs son instrumentos complejos y conllevan alto riesgo al poder perder dinero rápidamente debido al apalancamiento. El 82% de las cuentas de inversores minoristas pierden dinero cuando operan CFDs con este proveedor. Debe considerar si comprende cómo funcionan los CFDs y si puede asumir el alto riesgo de perder su dinero.